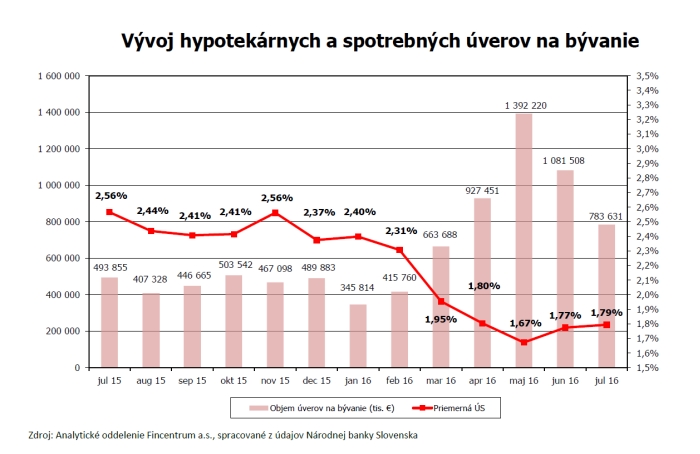

Po dvoch miliardových mesiacoch sa aj hypotekárny trh vybral na zaslúženú dovolenku. No aj keď v júli banky poskytli na bývanie iba necelých 784 miliónov eur, stále ide v medziročnom porovnaní o nadštandardné objemy.

V júli 2015 si totiž klienti požičali len takmer 484 miliónov eur.

„Z účelov, na ktoré si klienti požičiavajú, hrá prím stále refinancovanie, no ponuka oslovuje aj nových klientov, “

uvádza senior analytik spoločnosti Fincentrum Peter Világi.

Priemerná úroková sadzba v prvom prázdninovom mesiaci mierne stúpla na 1,79 percenta a vzdialila sa tak od májového minima 1,67 percenta.

„Predpokladáme, že priemerná úroková sadzba sa udrží blízko aktuálnej úrovne aj v najbližšom období. Priaznivé podmienky financovania bývania zostávajú prakticky nezmenené. Niektoré banky predĺžili kampane až do októbra a dá sa predpokladať, že ostatné sa pridajú,“

hovorí Világi.

V rámci aktuálnych ponúk sa klienti môžu štandardne tešiť na odpustenie poplatku za poskytnutie úveru. Vo vybraných bankách im preplatia aj znalecký posudok či poplatok za vklad záložného práva na katastri nehnuteľností.

Najvýhodnejšou ponukou bez povinného poistenia schopnosti úver splácať zostáva vo viacerých bankách úroková sadzba s trojročnou fixáciou vo výške 1,49 percenta. Objavila sa však už aj sadzba 1,45 percenta pri jednoročnej fixácii.

„Snaha bánk preferovať krátke sadzby pred dlhými je očakávaným negatívnym dopadom nového zákona o úveroch na bývanie, ktorý obmedzil poplatok za predčasné splatenie úveru na maximálne jedno percento. Preto je možné, že lacných jednoročných fixácií sa na trhu objaví viac,“

očakáva analytik.

V preferovaní krátkodobých fixácií však vidí aj Národná banka Slovenska riziká pre stabilitu finančného sektora, pretože to zvýši negatívny vplyv prípadného nárastu úrokových sadzieb v budúcnosti na klientov.

„Určite je správny čas zvažovať dlhšie fixácie. Ak sa napríklad rozhodujete medzi šesťročnou fixáciu úrokovej sadzby 1,69 percenta a trojročnou fixáciou sadzby 1,49 percenta, mali by ste vedieť, že v prvom aj druhom prípade budete na tom po šiestich rokoch rovnako len v prípade, ak pri výročí trojročnej fixácie dostanete od banky na ďalšie obdobie ponuku v maximálnej výške 1,90 percenta. Čo za predpokladu rastu sadzieb v najbližších rokoch vôbec nemusí byť reálne. Preto je dlhšia fixácia lepšou voľbou,“

dodáva Világi.

AK SA TI ČLÁNOK PÁČIL, ZDIEĽAJ HO S PRIATEĽMI ?

- Zdroj: www.fincentrum.com/sk