Bývalý prezident Bundesbanky a súčasný šéf banky UBS Alex Weber, ako aj nemecký minister financií Wolfgang Schaeuble, sa v uplynulých dňoch nechali počuť, že predpokladajú, že ECB začne čoskoro s utesňovaným monetárnej politiky – inak povedané s obmedzovaním výkupu dlhopisov. Naznačili, že by k tomu mohlo prísť už v septembri.

Vysvetľujú, že na základe najvyššieho rastu európskej ekonomiky za posledných niekoľko rokov a vysokej dôvery, by mal byť najvyšší časť začať tomu prispôsobovať aj monetárnu politiku.

Čo z toho vyplýva? Ak ECB zmení svoju rétoriku a naznačí, či pripustí obmedzovanie výkupu dlhopisov v druhej polovici roka, dá to stimul akciám európskych bánk. Záťaž nízkych sadzieb na ich biznis totiž poľaví.

Napriek tomu tu stále zostane citeľné bremeno v podobe vysokých nákladov na súdne spory, v podobne neefektívnej nákladovej štruktúry, nízkej rentability výnosov a rastúcej regulácie.

Súčasná rentabilita kapitálu ROE v európskom bankovom priemysle je 3,4 percenta. V 12 mesačnom horizonte však má vzrásť až na 9,1 percenta. Je to veľmi optimistické očakávanie.

S ukazovateľom price-to-book (PB ratio) už na úrovni 0,9 to ponecháva len veľmi malý priestor vo forme rezervy, ak by sa podmienky alebo predpoklady zmenili.

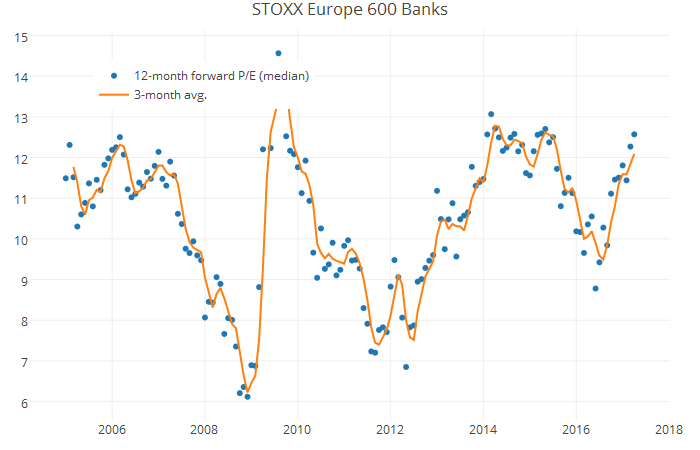

Graf nižšie znázorňuje, že 12 mesačné P/E (pomer ceny akcie k zisku) sa blíži k vrcholu tohto ekonomického cyklu, a zároveň aj úrovni spred finančnej krízy. Hoci sa rentabilita kapitálu ROE zatiaľ zlepšuje tak rýchlo, ako sa očakáva, existuje tu aj riziko poklesu akcií.

My v Saxo Bank máme v súčasnosti na základe makroekonomického výhľadu pozitívny náhľad na akcie. Platí to zvlášť pri akciách európskych firiem. Treba si však uvedomiť, že akcie európskych bánk už vzrástli od júla 2016 o 46 percent. Index STOXX 600 zatiaľ v tom istom čase stúpol „len“ o 23 percent.

Pri súčasnej vysokej valuácii si preto myslíme, že je múdre zabezpečiť sa pre prípad zmeny kurzu akcií opciami. Kúpa put opcií (predajné opcie) sa javí pre prípad možných externých šokov, alebo horších ako očakávaných hospodárskych výsledkov, ako rozumný krok.

- Prečítajte si: Najväčšie riziko pre Európu teraz predstavuje Taliansko

Sme fanúšikmi súčasnej rely európskych akcií, no nič nie je dokonalé. S nízkou implikovanou volatilitou si investori môžu pomerne lacno a efektívne ochrániť doterajšie zisky proti neočakávaným negatívnym udalostiam v bankovom odvetví kúpou put opcií.

Môžu si tak vytvoriť prirodzený stop-loss (tzv. bezpečnostnú brzdu) pre prípad zmeny sentimentu.

AK SA TI ČLÁNOK PÁČIL, ZDIEĽAJ HO S PRIATEĽMI ?

- Zdroj: Saxo Bank

- Autor: Peter Garnry, hlavný akciový stratég Saxo Bank

- Zdroj titulného obrázka: pixabay.com