Atraktívna investícia do zlata?

Nedávne turbulencie na akciovom a ropnom trhu podporili rast cien zlata, ktorý pokračuje už mesiac.

Len s ťažkosťami prežívajúci americký ropný priemysel bol v poslednom kvartáli minulého roka hlavnou brzdou hospodárskeho rastu USA a dnes pomaly ale isto vedie predstaviteľov americkej centrálnej banky FED k prehodnoteniu ich plánov na budúce zvyšovanie sadzieb.

Podpredseda FEDu Stanley Fischer tento týždeň zdôraznil, že ak by nedávna volatilita trhov pretrvávala a vyvolala spomalenie i celkovej globálnej ekonomiky, strádať budú i Spojené štáty americké.

Namiesto očakávaných štyroch zvyšovaní sadzieb, o ktorých FED hovoril v decembri, by sme tak mohli vidieť zo strany komisie FOMC zvýšenia len dve alebo tri.

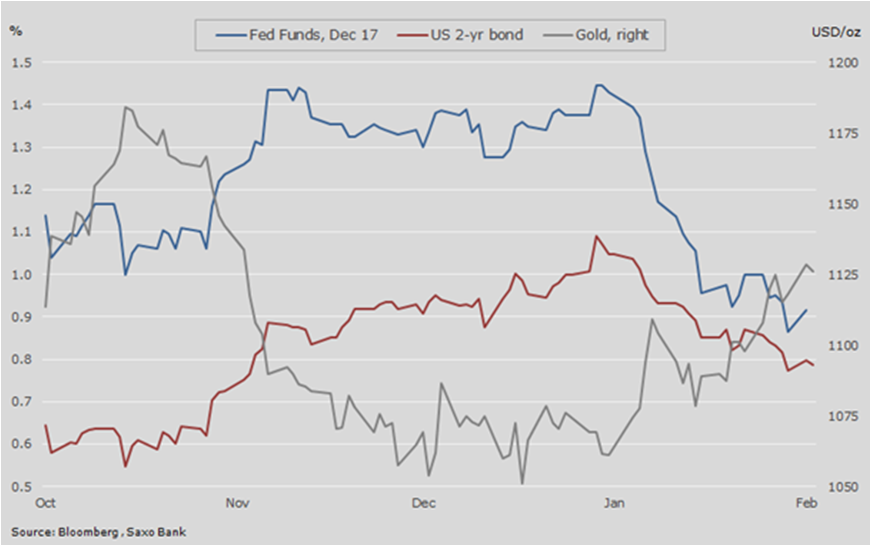

Tento komentár podporil rast ceny zlata, ktoré tak dosiahlo svoje trojmesačné maximum. Zlato sa ustálilo pod jeho 200 dňovým kĺzavým priemerom na hodnote 1 131 dolárov za uncu.

Zlato bolo počas decembrového zvyšovania sadzieb a krátko po ňom pod tlakom, no odvtedy sa výhľad pre ostatné triedy aktív dramaticky zhoršil. Výsledkom bolo to, že future kontrakty na úroveň medzibankovej úrokovej miery Fedu na december 2017 klesli z 1,45 na 0,9 percenta.

Zároveň od konca vlaňajška klesol výnos na dvojročných vládnych dlhopisoch o 0,3 percentuálneho bodu.

Hedgeové fondy boli nútené hľadať nové smerovanie ich future obchodov. Po štyroch po sebe nasledujúcich týždňoch nákupu sa špekulatívne pozície na future zlata sa tým preklopili z rekordného objemu short pozícií do trojmesačného maxima dlhých pozícií.

Hedgeové fondy boli nútené hľadať nové smerovanie ich future obchodov. Po štyroch po sebe nasledujúcich týždňoch nákupu sa špekulatívne pozície na future zlata sa tým preklopili z rekordného objemu short pozícií do trojmesačného maxima dlhých pozícií.

Pokračujúce oslabovanie pravdepodobnosti agresívneho zvyšovania amerických sadzieb, spolu so zmenou očakávania silného dolára smerom k jeho oslabeniu, by spolu dovedna mohlo u hedgeových fondov vyvolať ďalší hlad po zlate.

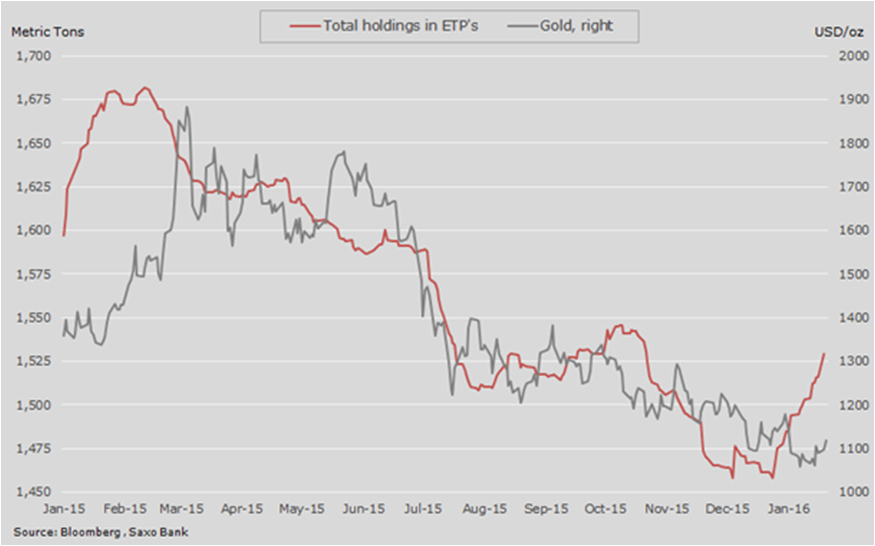

Investori sa masívne vracajú k exchange-traded produktom (ETP). Bloomberg reportoval napríklad prílev 1,8 miliardy dolárov do produktov, ktorých podkladom je zlato. Najviac to bolo do fondu zameraného na zlato SPDR Gold Shares (GLD), ktorý sám získal 1,4 miliardy dolárov.

Tieto pozitívne toky opakujú situáciu, ktorú sme videli v rovnakom čase vlaňajška, keď počas prvých piatich týždňov roka stúpol celkový objem obchodovaného zlata na 84 ton. Tento rok je to zatiaľ 71 ton.

Zlato má teda v súčasnosti negatívnu koreláciu k rope. Dôvodom je to, že klesajúce ceny energií zvyšujú stres. Znižujú vyhliadky na rast producentov ropy, z ktorých mnohé sú rozvíjajúce sa ekonomiky. Celkovo to tak zadrháva motor rastu svetovej ekonomiky.

Zlato má teda v súčasnosti negatívnu koreláciu k rope. Dôvodom je to, že klesajúce ceny energií zvyšujú stres. Znižujú vyhliadky na rast producentov ropy, z ktorých mnohé sú rozvíjajúce sa ekonomiky. Celkovo to tak zadrháva motor rastu svetovej ekonomiky.

Napriek deflačnému dopadu majú nižšie ceny ropy na zlato opačný, teda rastový, účinok.

Tým ako výhľad na ropu smeruje i naďalej dole a vyzerá to, že to bude na dlhšie, predstavuje zlato pre neistý svet zaujímavú investičnú alternatívu.

- Autor článku: Ole Hansen, vedúci komoditnej stratégie Saxo Bank

- Zdroj: Saxo Bank