Index volatility VIX reagoval tiež len veľmi flegmaticky, keď sa dostal na úroveň 11.68, čo je pod jeho historickým priemerom. Januárové put opcie na index S&P 500 aktuálne stoja len tri percentá, čo je veľmi nízka cena za zaistenie sa proti riziku možných otrasov na trhoch.

Prevládajúci konsenzus zatiaľ zastáva názor, že v Severnej Kórei nedôjde k priamej intervencii. No pre prípad, ak by k tomu došlo, je dobré mať na to portfólio patrične pripravené.

My v Saxo Bank si pamätáme za obdobie od roku 1995 na sedem korekcií. To nám dáva dostatočné znalosti k tomu definovať, na ktoré sektory sa v efektívnej obrane portfólia proti volatilite zamerať.

Tradičné defenzívne sektory

Na základe minulosti môžeme povedať, že súčasťou defenzívnych akciových portfólií by mala byť účasť v nasledovných sektoroch: utility, telekomunikácie, zdravotníctvo a základné spotrebné tovary. Tieto štyri odvetvia vedeli v minulosti ponúknuť nadhodnotu oproti širokému trhu.

Navyše tieto sektory majú všeobecne nízku volatilitu a preto sú zastúpené aj v portfóliách, ktorých cieľom sú čo najmenšie náhle pohyby v cenách, čo sa dá využiť aj v krízových časoch.

Na druhej strane sme odpozorovali, že investori by sa mali v takých časoch vyvarovať expozície voči odvetviam ako finančníctvo a priemysel.

Potenciálne defenzívne odvetvia

Okrem tradičných defenzívnych odvetví existujú aj také, ktoré vedia poskytnúť ochranu pred znehodnotením vkladov len občas. Takým je napríklad energetika. Tá bola dokonca najlepšie si vedúcim sektorom počas kríz v rokoch 1998, 2000-2002, a 2007-2009.

Na základe súčasných cien ropy, ako aj ich výhľadu, si však nemyslíme, že by toto odvetvie mohlo byť defenzívnym odvetvím pri najbližšej korekcii.

Ďalším prípadným uchovávateľom hodnôt by mohli byť nehnuteľnosti, a to aj napriek tomu, že počas rokov 2007 až 2009 si viedli doslova katastrofálne. Stabilný cash flow od nájomníkov a situácia na realitných trhoch urobili z realít stále aktívum aj v časoch rastúcich úrokových sadzieb.

V období po finančnej kríze si viedli dobre. Na základe výhľadu na infláciu, ktorú bude tlmiť normalizácia sadzieb centrálnych bánk, si navyše myslíme, že toto odvetvie je v nasledujúcej korekcii možným kandidátom na bezpečný prístav.

Posledným potenciálnym obranným sektorom je prekvapivo IT. V minulosti bolo toto odvetvie na hospodársky cyklus veľmi citlivé. Dôvodom bolo najmä to, že veľký podiel v tomto sektore mali producenti súčiastok a hardvéru.

Evidentné to bolo najmä v roku 1998 a v rokoch 2007 až 2009. A samozrejme aj v kríze 2000 až 2002, keď IT bolo epicentrom korekcie a preto vykazovalo tie najväčšie straty.

Počas korekcie v roku 2011 a tej poslednej, v rokoch 2015 až 2016 však dosiahlo alfa výnos. Zmenilo sa totiž zloženie indexu v prospech dodávateľov softvéru a služieb.

Dnes majú takéto spoločnosti váhu v odvetví približne 60 percent. Softvérové spoločnosti pritom majú na svojich trhoch takmer monopolné postavenie, čo im dáva stabilný cash flow, ktorý nie je citlivý na ekonomický cyklus.

Myslíme si preto, že IT si bude v budúcej korekcii viesť lepšie ako priemer trhu. Ak by došlo k veľkému poklesu, o 40 až 50 percent, cena IT sa bude vyvíjať podobne ako cena globálnych akcií.

- Prečítajte si: 10 rokov po kríze – je bankový sektor bezpečnejší?

Posledných sedem kríz na finančných trhoch:

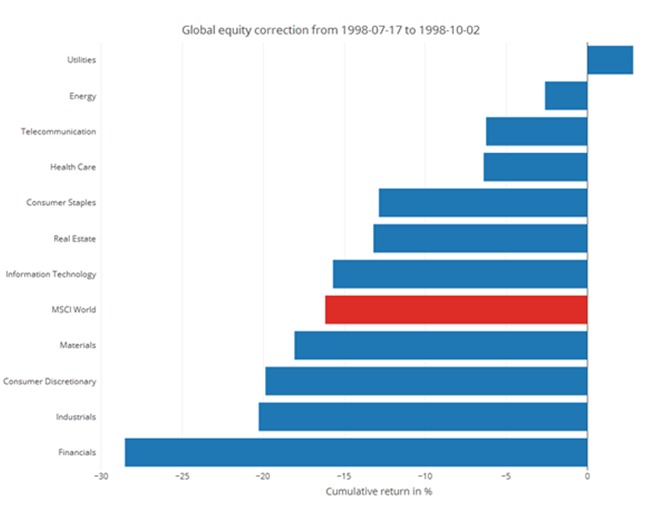

Ruská finančná kríza

Táto korekcia mala svoje epicentrum v Rusku, a týkala sa vládneho dlhu a ruskej meny. Spôsobila veľké škody finančnému odvetviu. Dôvodom bola neschopnosť ruskej vlády plniť si finančné záväzky a devalvácia rubľa. Odvetvím, ktoré dokázalo počas tých týždňov poskytnúť pozitívny výnos boli utility.

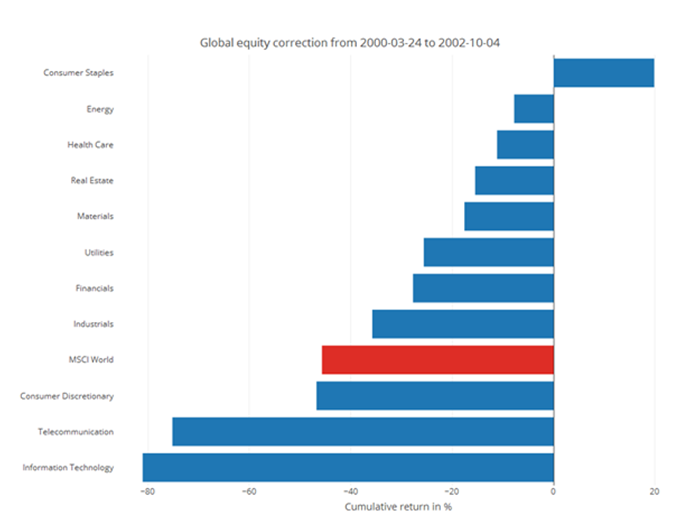

Dot-com bublina

Pád akciových trhov bol po prasknutí dol-com bubliny dlhodobý a výrazný. Epicentrom boli akcie z odvetvia IT a telekomunikácií, ktoré tvorili časť takzvanej “novej ekonomiky”.

Počas tejto korekcie si najlepšie viedla energetika a základné spotrebné tovary. No dôvodom bolo aj to, že energetické firmy mali nízke zadlženie a stabilný výhľad, čo dnes nemajú.

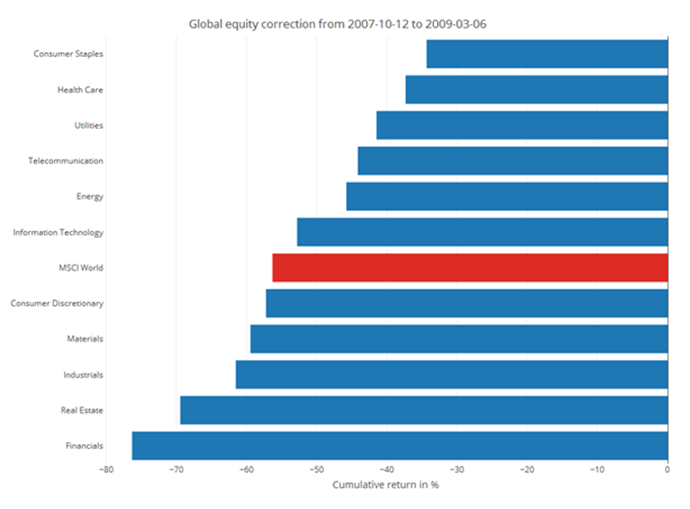

Globálna finančná kríza

Pád globálnych akcií z konca roka 2007 a začiatku roka 2009 bol extrémne hlboký. Dôvodom bola aj silná korelácia medzi triedami aktív. Epicentrom bolo finančné odvetvie a nehnuteľnosti. Naopak najlepšie si viedlo zdravotníctvo a základný spotrebný tovar, ktoré preplávali krízou s alfa výnosom.

No napriek tomu nebolo na trhu “miesto”, kde by sa dalo schovať. Spadli všetky triedy aktív. Najlepšie si síce viedli spotrebné tovary, ale aj tie klesli o 34 percent. Globálne akcie poklesli až o 56 percent.

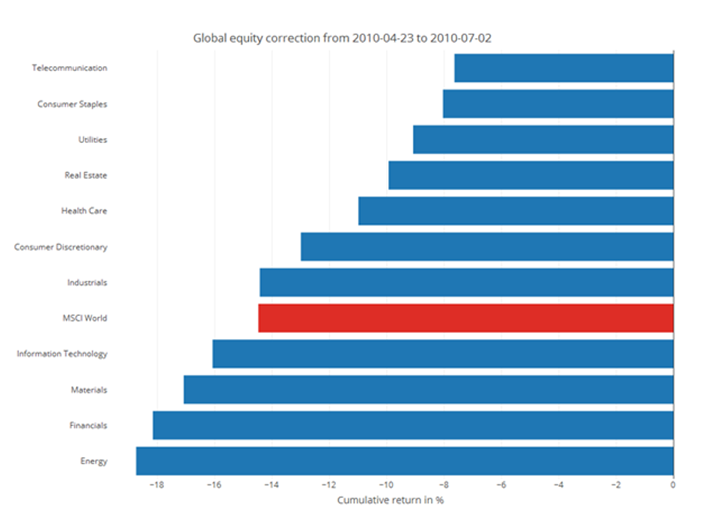

Grécka kríza

Táto korekcia začala v druhom kvartáli 2010, keď grécka vláda pod váhou finančnej krízy a recesie požiadala o medzinárodnú finančnú pomoc. Najzraniteľnejšie boli opäť finančné akcie, ale aj energetický a ťažobný sektor.

Naopak najlepšie si viedli základné spotrebiteľské tovary a telekomunikácie, no aj tie vykázali negatívny výnos, čo len odzrkadľovalo vzájomne prepojené akciové trhy v časoch globálnej finančnej krízy.

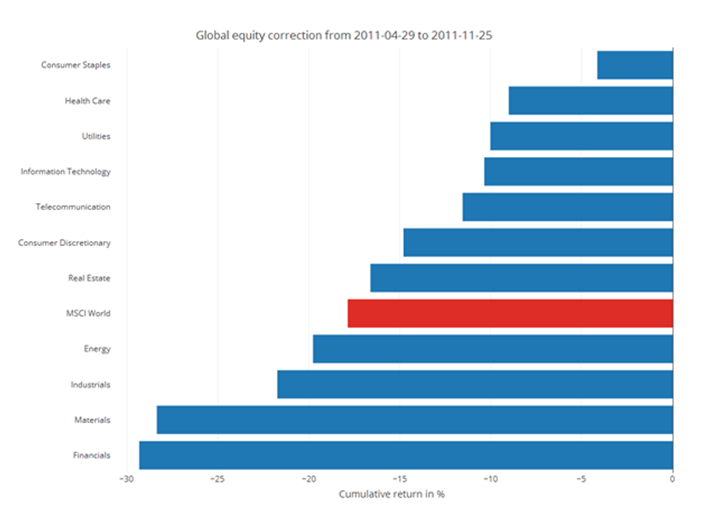

Európska dlhová kríza – časť prvá

Korekcia bola výrazná a začala sa v auguste 2011, keď medzi investormi zavládli obavy o dlhové zaťaženie Španielska a Talianska. Eurozóna sa tak ocitla v ťažkých časoch a zasiahlo to aj globálne finančné trhy.

Najviac bolo postihnuté finančníctvo a spracovateľský priemysel a najlepšie si opäť viedli základné spotrebné tovary a zdravotníctvo, no všetky sektory si opäť pripísali negatívne zhodnotenie.

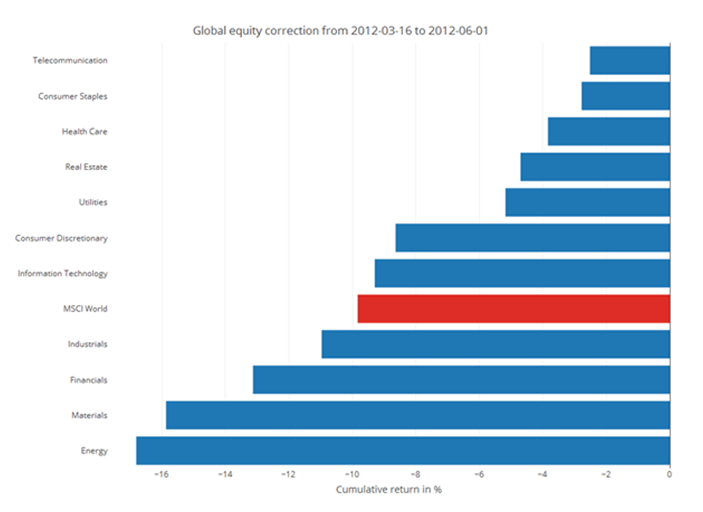

Európska dlhová kríza – časť druhá

Dlhová kríza v eurozóne opäť prepukla v roku 2012, no šéfovi ECB Mariovi Draghimu sa ju podarilo rýchlo utlmiť so slávnym výrokom “urobíme všetko, čo bude možné”.

Zasiahnuté boli opäť finančné akcie, spracovateľský priemysel a energetika, kým najlepšie si videli spotrebné tovary a telekomunikácie. I tu sa ukázalo, ako sú akciové trhy previazané, keď všetky odvetvia vykázali straty.

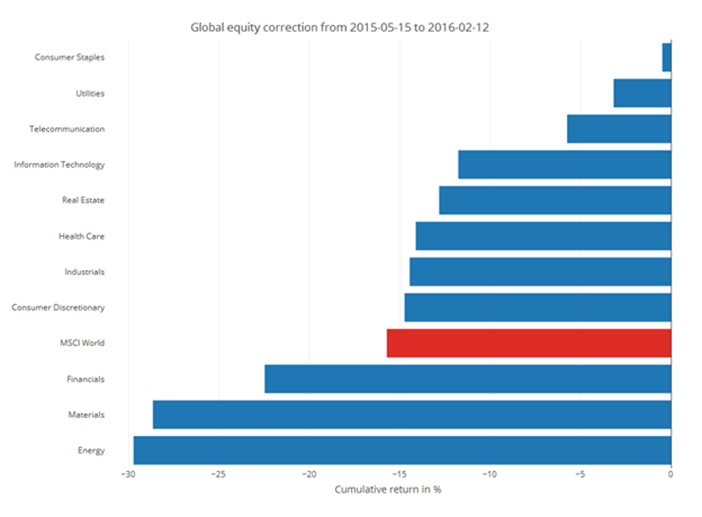

Prebytok ropy

Explózia nových dodávok ropy na trhu z bridlíc v USA vytvorila na trhu v roku 2015 prebytok tejto suroviny, čo vyvolalo vážnu korekciu v energetickom a spracovateľskom odvetví. Najlepšie si opäť viedli spotrebné tovary a utility, i keď aj vtedy došlo k celkovému poklesu naprieč trhmi.

Stratégia

Na základe toho, že svetové akciové trhy sa stali navzájom veľmi previazané, jedinou cestou ako dosiahnuť pri akciách počas korekcií pozitívny výnos, je vytvorenie si long-short pozície.

Znamená to staviť na pokles (short) cyklických sektorov a stávku na rast (long) pri defenzívnych sektoroch. Ďalším možným prístupom je byť long v defenzívnych sektoroch a mať long put opciu na celkový akciový trh.

- Autor: Peter Garnry, akciový stratég Saxo Bank

- Zdroj: SaxoBank

- Titulný obrázok: Pixabay