- Merkelová určite vyhrá nadchádzajúce nemecké voľby

- Rast nemeckej produktivity je však minimálny a miera domácich investícií žalostná

- Kancelárka sa totiž doteraz do značnej miery vyhýbala hospodárskym reformám

Je nesporné, že Nemecko ma neuveriteľné silné stránky. Napríklad nízka nezamestnanosť (5,6 % na národnej úrovni a 3 % v Bavrosku), úverový rating AAA a panteón domácich firiem, ktorým sa podarilo expandovať a podnikať v celom sveta.

Tieto faktory však predstavujú len lesklú stranu mince. Existuje teda aj tá odvrátená, ktorá je riadne špinavá a v podstate odhaľuje Nemecko ako dysfunkčnú ekonomiku.

Najnižšia miera investícií

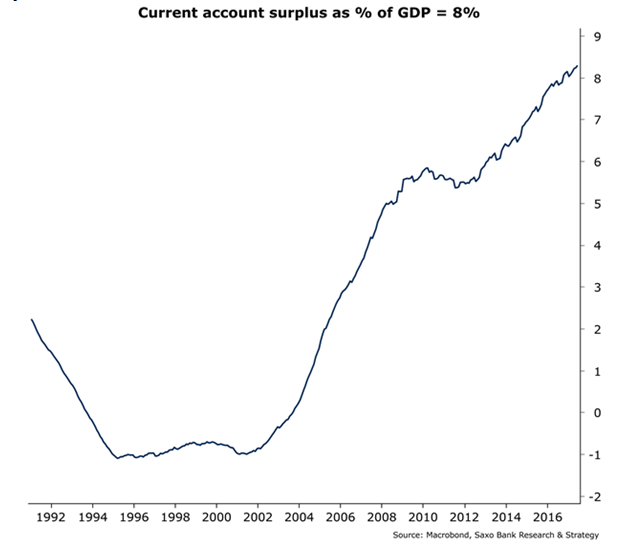

Obrovský prebytok bežného účtu v krajine, ktorý dosahuje až osem percent HDP, a ktorý politici chvália ako nepopierateľnú charakteristiku vysokej konkurencieschopnosti krajiny, je v skutočnosti znakom toho, že miestne podniky neochotne investujú doma. Podobný trend, hoci nie až v takomto rozsahu, možno nájsť aj v severských krajinách.

V dôsledku toho má Nemecko podľa Medzinárodného menového fondu najnižšiu mieru investícií spomedzi rozvinutých krajín. Najvážnejším faktorom je nízka úroveň investícií do technického vybavenia, čo vedie k nižšej akumulácii kapitálu, ktorý by mohol podporiť hospodársky rast v strednodobom horizonte.

Pokles základného kapitálu navyše zvýrazňujú aj negatívne demografické trendy. Všetky prognózy nemeckého štatistického úradu potvrdzujú pokles počtu obyvateľov, ktorý by sa v nasledujúcich desaťročiach mohol, na základe odhadovanej miery plodnosti a najmä imigrácie, stať kľúčovým faktorom stagnácie.

- Prečítajte si: Ako nastaviť akciové portfólio pred blížiacou sa korekciou

Nízku úroveň investícií do vybavenia síce v posledných rokoch čiastočne kompenzovali vyššie investície do výskumu a vývoja, avšak ani to nestačilo na zvýšenie potenciálneho rastu cez vyššiu produktivitu.

Nasledujúci fakt nie je mnohým známy: priemerný ročný rast produktivity v Nemecku za posledné desaťročie bol len na úrovni 0,7 percenta. Toto číslo je dokonca menšie ako v Portugalsku (0,9%), alebo Španielsku (1,2%) a jasne to hovorí o hraniciach tzv. nemeckého hospodárskeho zázraku. Ten je vo veľkej miere založený na nízko ohodnotených a nízko kvalifikovaných pracovných pozíciách v sektore služieb.

Od roku 2005 Angela Merkelová nespravila absolútne nič v oblasti ekonomických reforiem. Jej najvýraznejším rozhodnutím bolo zavedenie minimálnej mzdy, a aj to sa ukázalo ako tvrdý oriešok. V skutočnosti počas svojej funkcie kancelárky prevažne len spravovala dedičstvo predchádzajúcich lídrov G. Schrödera a P. Hartza.

Najmenší počet reforiem

Podľa OECD Nemecko v uplynulých siedmich rokoch spomedzi rozvinutých krajín spravilo najmenší počet reforiem smerujúcich k podpore rastu. V dôsledku toho nie je prekvapujúce, že Nemecko sa nachádza v celosvetovom rebríčku jednoduchosti štartu podnikania až na 114. mieste. Oproti tomu Grécko je na 56. mieste a Francúzsko na 27. mieste.

V súčasnosti nie je bezo sporu žiadna krajina Európskej hospodárskej a menovej únie v pozícii predbehnúť Nemecko vo výkone ekonomiky, či sile politiky. Avšak Berlín by súčasnú situáciu nemal brať na ľahkú váhu a mal by presadiť potrebné reformy s cieľom zvýšiť produktivitu, motivovať k reinvestovaniu prebytku na bežnom účte a vyplácaniu férových miezd.

Čím dlhšie bude Nemecko odkladať nevyhnutné kroky, tým bolestivejšie to pre jeho ekonomiku bude. Niet pochýb o tom, že A. Merkelová bude v nadchádzajúcich voľbách opätovne zvolená. Avšak toto funkčné obdobie sa bude od predchádzajúcich líšiť tým, že už nebude mať inú možnosť, ako presadiť náročné reformy.

- Autor: Christopher Dembik, makro stratég Saxo Bank

- Zdroj: SaxoBank

- Titulný obrázok: Pixabay