Stavebné sporenie je aj jeden z mála finančných produktov, ktoré je podporované štátom formou dotácie, čo bezpochyby pridalo na atraktivite a popularite tohto finančného produktu.

- prečítajte si: V hypotékach a úveroch nastáva od 1.7.2018 zásadná zmena

Štátom vynútené zmeny v stavebnom sporení vyvolali vlnu nevôle a ja sa obávam, že tento produkt najbližšie roky čaká neľahká situácia.

Stavebné sporenie vs. inflácia?

Európska centrálna banka si za svoj dlhodobý cieľ monetárnej politiky, okrem iného, stanovila aj dodržanie stabilného tempa inflácie v priemere na úrovni 2% ročne.

Ak akýkoľvek váš sporiaci, investičný, alebo špekulatívny finančný produkt nezhodnotí váš vklad v čistom (t.j. po zdanení a odpočítaní poplatkov) aspoň o 2% ročne, tak máte problém.

Za vaše úspory si časom kúpite menej a vaše sporenie nielen že neprináša ovocie, ono vám aj ukrojuje z koláča.

Stavebné sporenie aktuálne ponúka len mizerné 1%-né zúročenie a bez štátnej prémie tento produkt určite svojim úrokom nezhodnotí vklady nad úroveň očakávanej inflácie. Dokonca ani s pridelenou štátnou prémiou si tento produkt nebude viesť o nič lepšie.

Pozn.: Inflácia je medziročné tempo nárastu cien tovarov a služieb vyjadrené v percentách.

Štátna prémia je čoraz menšia

Štátna prémia stavebného sporenia je dnes pravdepodobne hlavným motivátorom na to, aby ste svoje úspory zaviazali na dlhých 6 rokov s vidinou slušného zisku.

No aj politikom zastupujúcim politické strany so sociálnym cítením začínajú bujaré štátne dotácie prekážať. Prekáža im nielen ich ne/adresnosť, ale po novom už aj ich výška.

A tak sa štátna prémia rok čo rok mení v neprospech tých, ktorí sa nechcú bezhlavo zadĺžiť, ale naopak snažia sa žiť skromne a myslieť aj na zadné vrátka.

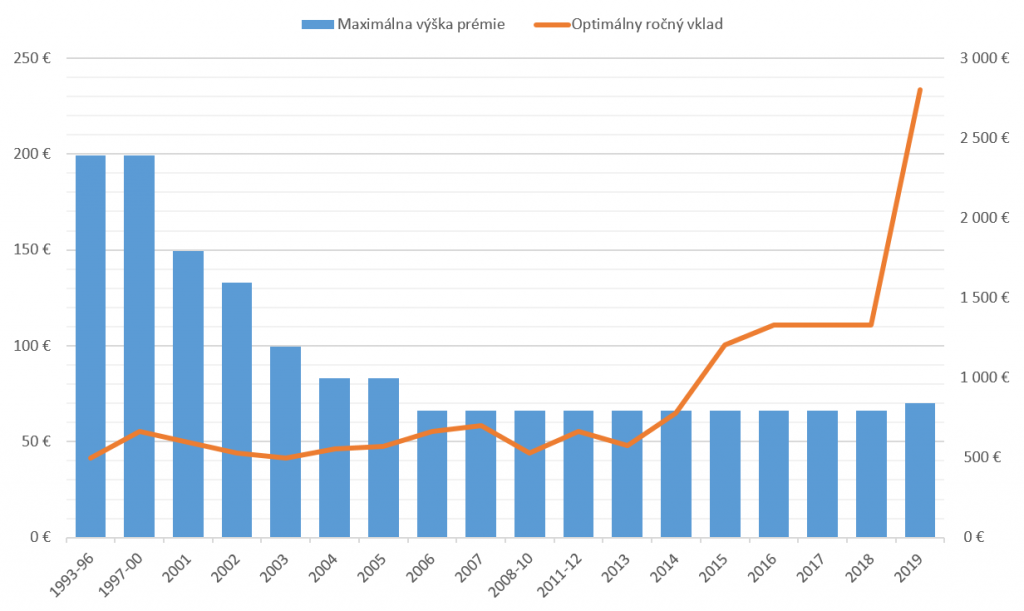

V minulom tisícročí bola štátna prémia omnoho štedrejšia, pozrite sa sami:

| Vývoj štátnej prémie od roku 1993 | |||

| Rok | % z ročného vkladu | Max. výška štátnej prémie | Optimálny ročný vklad |

| 1993-96 | 40,0 % | 199 € | 498 € |

| 1997-00 | 30,0 % | 199 € | 664 € |

| 2001 | 25,0 % | 149 € | 597 € |

| 2002 | 25,0 % | 133 € | 531 € |

| 2003 | 20,0 % | 100 € | 498 € |

| 2004 | 15,0 % | 83 € | 553 € |

| 2005 | 14,5 % | 83 € | 572 € |

| 2006 | 10,0 % | 66 € | 664 € |

| 2007 | 9,5 % | 66 € | 699 € |

| 2008-10 | 12,5 % | 66 € | 531 € |

| 2011-12 | 10,0 % | 66 € | 664 € |

| 2013 | 11,5 % | 66 € | 577 € |

| 2014 | 8,5 % | 66 € | 781 € |

| 2015 | 5,5 % | 66 € | 1 207 € |

| 2016-18 | 5,0 % | 66 € | 1 328 € |

| 2019 | 2,5 % | 70 € | 2 800 € |

Bločky, bločky, bločky…

Tie priamo súvisia s adresnosťou stavebných sporení. Stavebné sporenie už nebude možné využívať na čokoľvek bez nutnosti dokladovať účel využitia prostriedkov.

Ak chcete na stavebné sporenie aj štátnu prémiu, tak účel využitia prostriedkov budete musieť preukázať. Bez toho vám štát štátnu prémiu nedá.

Na plnú štátnu prémiu stále väčší vklad!

Podmienky získania štátnej prémie na stavebné sporenia sa každoročne upravujú a menia, na čo žiaľbohu dopláca stále väčší počet sporiteľov hľadajúcich bezpečný prístav pre svoje úspory.

Chcete dostať plnú štátnu prémiu aj v roku 2019 vo výške 70 eur? Vložte ročne 2800 eur! Až takto hlboko dokáže klesnúť štátna podpora.

Ak mala byť adresnosť štátnej prémie venovaná tým najchudobnejším, tak tu sa niekto na ministerstve financií riadne sekol.

Ušetriť cez 230 eur mesačne dnes nedokáže hocikto a kvôli tým 70 eurám ročne sa na to akurát tak vykašle. Mimochodom, štátna prémia bude od roku 2019 iba 2,5% z ročného vkladu.

Vývoj stavebného sporenia na Slovensku

O koľko pomôže plná štátna prémia?

Nemusíte byť génius, aby ste si vypočítali, akú pridanú hodnotu na vašom účte stavebného sporenia spraví štátna prémia za 6 rokov poctivého sporenia:

- Vklad za 6 rokov je 16 800 eur

- Štátna prémia pridelená postupne počas šiestich rokov je spolu 420 eur

Pozn: Vkladáme spôsobom 1x ročne na začiatku roka sumu 2800 eur.

Viete, aké je priemerné ročné zúročenie, aby ste z vkladu 16 800 za 6 rokov spravili úrok 420 eur?

Odpoveď: 0,7%. Iba o toľko vám štát pomôže k tomu, aby sa vaše úspory v stavebnom sporení aspoň o niečo viac zhodnotili.

Spolu s nízkym úrokom od stavebnej sporiteľne vo výške 1% máte istotu hodnú guľometu, že sa vaše prostriedky v stavebnom sporení nezhodnotia ani nad očakávanú mieru inflácie. A aby toho nebolo málo, tak z úroku vám samozrejme zrazia ešte daň.

Náhrada za stavebné sporenie?

Ak sa vám pri slove „investovanie“ neroztrasú kolená, tak sa vám otvára more alternatív za stavebné sporenie. No vaše preferencie sa budú musieť z istôt stavebného sporenia preorientovať na potenciál investovania.

V stavebnom sporení totiž máte istotu toho, že váš zisk nepokryje ani medziročný nárast cien a takéto sporenie je žiaľ kontraproduktívne.

Podielové fondy

Ak ste doteraz boli ochotní zveriť svoje úspory banke či stavebnej sporiteľni, tak by ste nemali mať problém nechať svoje prostriedky spravovať správcovskou spoločnosťou.

Tá tiež podlieha normám regulátora (centrálna banka) a s vaším majetkom nakladá v medziach zákona.

Aj pri investovaní do podielových fondov váš majetok pri sprenevere majetku (krádeži) ochráni Garančný fond investícií podobne ako Fond ochrany vkladov pri stavebných sporeniach.

Je pravda, že sa objem majetku vo vašej investícii bude hýbať a nie v každom čase bude výkonnosť vašej investície vykazovať kladné čísla.

Ale z dlhodobého hľadiska (najmä so zachovaním chladnej hlavy v krízovom období) bude vaša investícia v podielových fondoch na tom určite lepšie ako stavebné sporenie.

ETF fondy

ETF fondy sú špecifickým typom podielových fondov. Sú obchodované na burze a ponúkajú okrem zaujímavého výnosu aj možnosť „odpustenia“ dane, čo ocení nejeden investor.

ETF fondy (indexové fondy) sa nachádzajú aj v dôchodkových sporeniach (2.pilier, 3. pilier).

ETF fondy so svojimi nízkymi priebežnými poplatkami patria medzi jedny z najlacnejších investičných nástrojov vôbec. ETF fondy nie sú riadené investičným manažérom, a preto je ich rizikovosť v porovnaní s inými typmi podielových fondov vyššia.

Pre využitie týchto investičných nástrojov buďte pripravení na to, že vaša doba investovania bude možno aj o niečo dlhšia ako len 6 rokov u stavebného sporenia.

Stavebné sporenie ako finančný produkt nie je iba o sporení, ale aj o stavebnom úvere (napríklad za účelom dofinancovania prostriedkov k hypotéke).

Svoje pole pôsobnosti má preto širšie ako klasické vkladové produkty. Svoju úlohu si na trhu nájde, no z pohľadu tvorby rezervy a zhodnocovania vkladov stratilo na atraktivite.

- Autor: Marcel Onufer, 22. augusta 2018

- Zdroj: https://financievpohode.sk/

![]() Na webstránke financievpohode.sk pravidelne uverejňujeme články, ktoré pomáhajú bežným ľuďom zorientovať sa v oblasti osobných financií. Nájdete tam tipy, rady, novinky, prepočty finančných produktov, ale aj odhalenia špekulatívnych investícií. Sme tím finančných sprostredkovateľov a pre ľudí tiež zabezpečujeme KOMPLEXNÉ FINANČNÉ SLUŽBY

Na webstránke financievpohode.sk pravidelne uverejňujeme články, ktoré pomáhajú bežným ľuďom zorientovať sa v oblasti osobných financií. Nájdete tam tipy, rady, novinky, prepočty finančných produktov, ale aj odhalenia špekulatívnych investícií. Sme tím finančných sprostredkovateľov a pre ľudí tiež zabezpečujeme KOMPLEXNÉ FINANČNÉ SLUŽBY