Ak ste učinili životné rozhodnutie a rozhodli ste sa bývať vo vlastnom, tak ste prevdepodobne financovanie kúpy nehnuteľnosti riešili prostredníctvom hypotéky.

Najhoršou vecou, ktorú ste pri riešení tejto záležitosti mohli spraviť je nastaviť si dobu splácania na čo najkratšiu. Áno, ja plne súhlasím s názorom, že je lepšie zbaviť sa úveru čím skôr, ideálne hneď a bývať tak vo vlastnom bez toho, aby na nehnuteľnosť bolo uvalené záložné právo banky.

Nastavenie krátkej doby splácania úveru so sebou nesie riziká:

- Splátka je omnoho vyššia – je dosť možné, že splátka tvorí podstatnú časť vašich mesačných úspor alebo sú to možno celé úspory v danom mesiaci

- Riziko nesplatenia / omeškania pri PN – ak ste popri úvere úplne vynechali poistenie dlhodobej pracovnej neschopnosti a pod., tak vás dlhodobejšie zdravotné komplikácie a výpadok príjmu môžu položiť na kolená. Splátka hypotéky je pri krátkej dobe splácania úveru tak vysoká, že na poistenie zdravia, smrti, invalidity či úrazov jednoducho neostalo.

- Strata zamestnania – ak kvôli vysokým splátkam úveru neostalo na odkladanie si bočnej rezervy na neočakávané udalosti, tak máte pri strate zamestnania nábeh na veľký problém.

„Prikrývaj sa takou perinou, na akú máš!“

– radi staré príslovie. V prípade hypoték to celkom neplatí, skôr by sa hodilo:

„Požičaj si lacnejšiu perinu a časť z úspor si odkladaj na rezervu na horšie časy.“

Modelový príklad ako sa dá nastaviť hypotéku a sporenie

Najlepšie situáciu vysvetľujú čísla, tie sa nezvyknú mýliť. Klienti chcú hypotéku v sume 100 000 eur, chcú sa jej zbaviť čo najskôr (kto by aj nechcel). V prvom prípade si nastavia dobu splatnosti hypotéky na 20 rokov.

V druhom prípade si hypotéku natiahnú na 30 rokov a popri nej si sporia tak, aby zhruba v 20. roku boli schopní v prípade potreby úver celý banke vyplatiť. Podmienky majú obaja klienti rovnaké – úroková sadzba úveru 3% p.a. počas celej doby splácania úveru (modelový príklad). A výnosy sporenia sú 6% ročne.

- klient A – berie si úver na 20 rokov a nesporí si

- klient B – berie si úver na 30 rokov a popri tom si sporí tak, aby mohol úver celý v 20. roku vyplatiť

| klient A | klient B | |

| doba splácania úveru: | 20 r. | 30 r. |

| úroková sadzba hypotéky: | 3% | 3% |

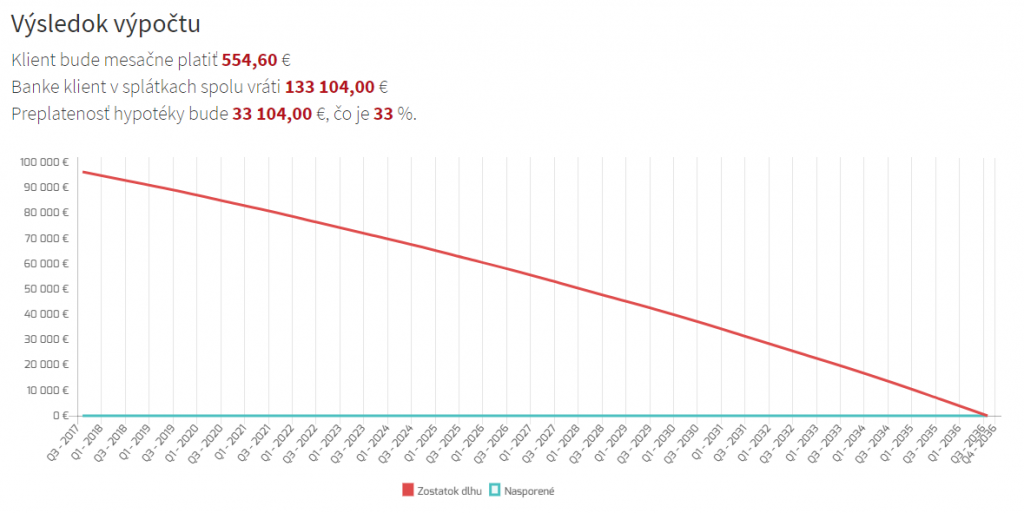

| mesačná splátka: | 554,60 € | 421,60 € |

| výnosnosť sporenia: | nesporí sa | 6% |

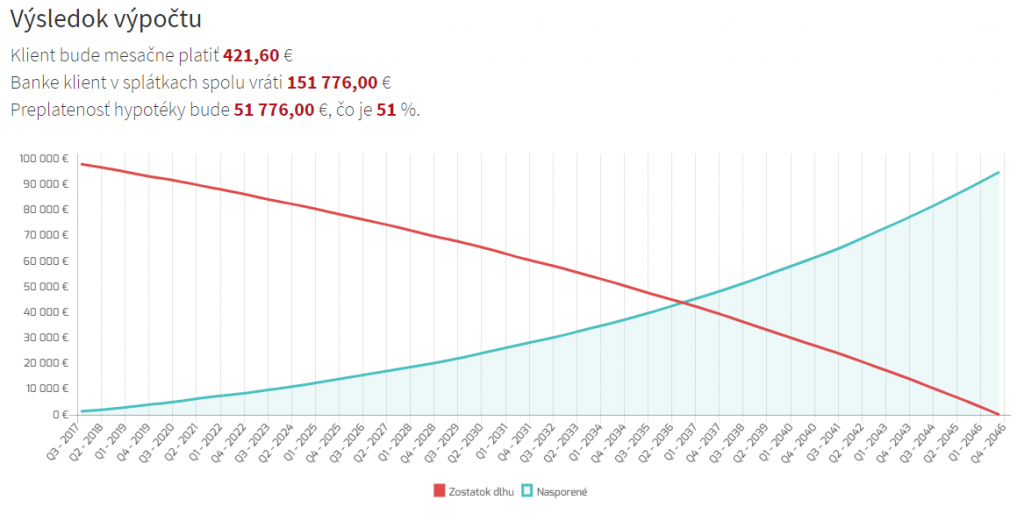

| mesačný vklad do sporenia: | nesporí sa | 94,03 € |

| celkove mesačné výdavky: | 554,60 € | 515,63 € |

| rozdiel A-B: | + 38,97 € | |

Vývoj zostatku hypotéky klienta A

V prípade A je klientova splátka úveru v sume 554,6€ a klient si rezervu netvorí. Keďže mu na poistenie a tvorbu rezervy neostávajú prostriedky, tak podstupuje riziká opomenuté vyššie: strata príjmu v dôsledku PN, zdravotných komplikácií alebo straty zamestnania a následná neschopnosť splátky hypotéky načas a riadne uhrádzať.

Vývoj zostatku hypotéky a sporiaceho účtu klienta B

V prípade B je klientova mesačná splátka úveru v sume 421,60€. Klient sa rozhodol, že si popri úvere bude sporiť sumou 94,03€ mesačne tak, aby na konci 20. roku mal dostatok prostriedkov na to, aby úver celý vyplatil a konečne býval vo vlastnom.

Spolu s príspevkom do sporenia sú jeho mesačné náklady dovedna 515,63€ a oproti klientovi A tak ušetrí na nákladoch 38,97€ mesačne.

Tieto ušetrené náklady môže použiť napríklad na životné poistenie – poistenie pracovnej neschopnosti, invalidity, vzniku rakoviny a podobne. Môže a nemusí, je to len na ňom, ale aj tak má oproti klientovi A výhodu – ak príde o príjem má finančnú rezervu, ktorou splátky úveru uhradí a pravdepodobne sa mu lepšie zaspáva. ?

- Autor: Marcel Onufer, 9. augusta 2017

- Zdroj: http://financievpohode.sk/

![]() Na webstránke financievpohode.sk

Na webstránke financievpohode.sk