Vitajte v roku 2017, v roku Trump-mánie, kde tweety určujú politický program, a kde všetko neortodoxné je zrazu in. Od Donalda Trumpa a jeho novej politiky môžeme očakávať všeličo, ale kľúčové otázky sú stále rovnaké:

- Aký bude všeobecný vývoj amerického dolára?

- Kam sa bude uberať čínska mena a čínsky rast tento rok?

- Prinesie dvojitá pohroma Brexit/Trump koniec doterajšieho cyklu alebo začiatok niečoho nového?

Ktorá otázka z uvedených troch otázok je najdôležitejšia? Je to kurz amerického dolára. Žijeme v ekonomickom svete, ktorý je tak zjednodušený a tak globalizovaný, že dolár reprezentuje celosvetovo vyše 75 percent všetkých transakcií.

Keď za jediný rok stúpne kurz dolára o 20 percent, ako je tomu teraz, tak táto “akcia” iste vyvolá “reakciu”. Bude ňou výrazné spomalenie rastu v USA, ktoré budú sprevádzať vyššie než očakávané úrokové sadzby, čo obmedzí potenciálny rast.

Nepriamo dôjde aj k zníženiu globálneho rastu, pretože vysoká záťaž dlhov denominovaných v americkom dolári ochromí schopnosť rozvíjajúcich sa trhov (EM) splácať ich obrovské dolárové úvery.

Zahraničné banky požičali spoločnostiam na rozvíjajúcich sa trhoch 3,6 bilióna amerických dolárov a približne polovica tejto sumy išla do Číny. Preto prvá a druhá otázka sú spojené nádoby.

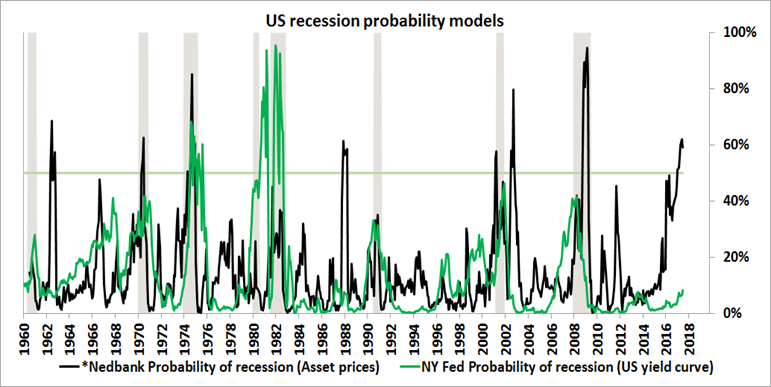

Riziko recesie sa zvyšuje. Aktuálny záver preto je: pravdepodobnosť recesie je 60 percent a to napriek tomu, že konsenzus trhu zatiaľ hovorí len o pravdepodobnosti päť až osem percent.

Je to obrovské riziko. Vieme totiž, že k výpredajom na akciových trhoch dochádza hlavne v časoch recesie. Ak by recesia zasiahla americkú ekonomiku, očakávaný prepad trhov by mohol byť až 25 – 40 percent.

Nemôžeme ignorovať hlasy populizmu v USA, ale nemali by sme ich prehliadať v roku viacerých prezidentských volieb ani vo viacerých krajinách Európy. Môžete si byť istí, že toto je koniec cyklu, ale nie nový začiatok.

Svet sa neposunie dopredu vďaka programu uzavretých hraníc, antiglobalizácii, obmedzeniu obchodu a boju proti konkurencii. Napriek tomu je nutné tieto sily rešpektovať, a to najmä preto, že na globálnej scéne vidíme prebiehajúcu zmenu vedenia.

Trumpov program vrátenia USA “späť domov” v obchode, vojenských jednotkách v zahraničí, prístupu k NATO a zmene politiky voči Číne, ktorá trvá od 70. rokov, bude mať svoje dôsledky.

Nemecká kancelárka Angela Merkelová je teraz de facto lídrom rozvinutého sveta. Je v postavení, ktoré nikdy nechcela a v ktorom sa necíti dobre. No vákuum, ktoré nastane po zmenách vzťahov svete s USA, vyplní Čína.

Najľudnatejšia krajina vyzerá v oblasti zahraničnej politiky a investícií “otvorenejšia” než kedykoľvek predtým. Je to spôsobené čiastočne príležitosťami a čiastočne zúfalou potrebou odviesť pozornosť od stále stúpajúceho domáceho dlhu a odlivu kapitálu.

Čína bude s najväčšou pravdepodobnosťou naďalej oslabovať CNY a CNH v rozmedzí päť až desať percent. Bude sa tak diať pravdepodobne postupne, ale ak bude Čína nútená, pristúpi ako k pomste za politiku USA aj k ďalšej “devalvácii”.

Nastupujúca Trumpova administratíva bude podľa môjho názoru jasne presadzovať politiku “slabého amerického dolára”. Celá rétorika o tom, že čínska mena je príliš slabá, samozrejme implikuje to, že americký dolár je príliš silný.

No D. Trump opustí dogmu, podľa ktorej „je silný dolár v záujme Spojených štátov”. Táto premisa platí od polovice 90. rokov minulého storočia, keď ju za éry Billa Clintona zaviedol minister financií Robert Rubin.

Pripomína nám to 70. roky minulého storočia, konkrétne Nixonovu doktrínu z augusta 1971, kedy minister zahraničných vecí John Connally zaviedol jednostrannú desaťpercentnú prirážku k všetkým dovozom podliehajúcim clu a 10 percentné zníženie výdavkov na zahraničnú pomoc.

Tým zavrel “zlaté okno” (takže dolár už nebol voľne prevoditeľný na zlato) a vyhlásil 90-dňové moratórium na mzdy a ceny. Zdá sa, že Trumpova doktrína tento prístup prijme ako vzor pre novú korporátnu daň a obchodnú politiku “tweetovania”.

Áno, veľmi to pripomína 70. roky minulého storočia, kedy bola americká politika o veľkom biznise, uzatvorených hraniciach, recesii (1973-75) a režime amerického dolára, ktorý by sa dal definovať známymi slovami Johna Connallyho.

- Prečítajte si: Prichádza vytriezvievanie z Trumpa

Ten európskym ministrom financií na schôdzke krajín G-10 v Ríme povedal: “Dolár je naša mena, ale váš problém“, čím zlikvidoval Bretton-woodsky menový systém a spečatil 20 percentné oslabenie dolára.

Prvý štvrťrok v ekonomike nám prinesie len určité signály, no postupom času môžeme čakať nástup Trumpovej doktríny – zmesi politiky Nixona a Reagan. Pripravme sa na veľkú volatilitu. Záver pre celý rok 2017 môže byť nárast geopolitických rizík. Vitajte preto na začiatku konca éry “predstierania a predlžovania“.

AK SA TI ČLÁNOK PÁČIL, ZDIEĽAJ HO S PRIATEĽMI ?

- Autor článku: Steen Jakobsen, hlavný ekonóm Saxo Bank

- Zdroj: Saxo Bank