Účastníkom odvádza do druhého piliera príspevky zamestnávateľ formou sociálnych odvodov, ktoré má povinnosť zo zákona odviesť. Sociálne odvody spolu tvoria tieto zložky (môžete ich nájsť na svojej výplatnej páske):

- Starobné poistenie

- Nemocenské poistenie

- Invalidné poistenie

- Poistenie v nezamestnanosti

- Garančný fond

- Rezervný fond

- Úrazové poistenie

Podstatnou zložkou sociálnych odvodov (až 52% z celkových sociálnych odvodov) je príspevok na starobné poistenie.

- prečítajte si: Tretí pilier je v roku 2018 opäť výhodnejší

Aby ste mali predstavu, koľko tvorí odvod na starobné poistenie, tak ak ste bezdetní a zarábate v čistom 1000 eur mesačne, každý mesiac váš zamestnávateľ odvedie na starobné poistenie zhruba 240 eur.

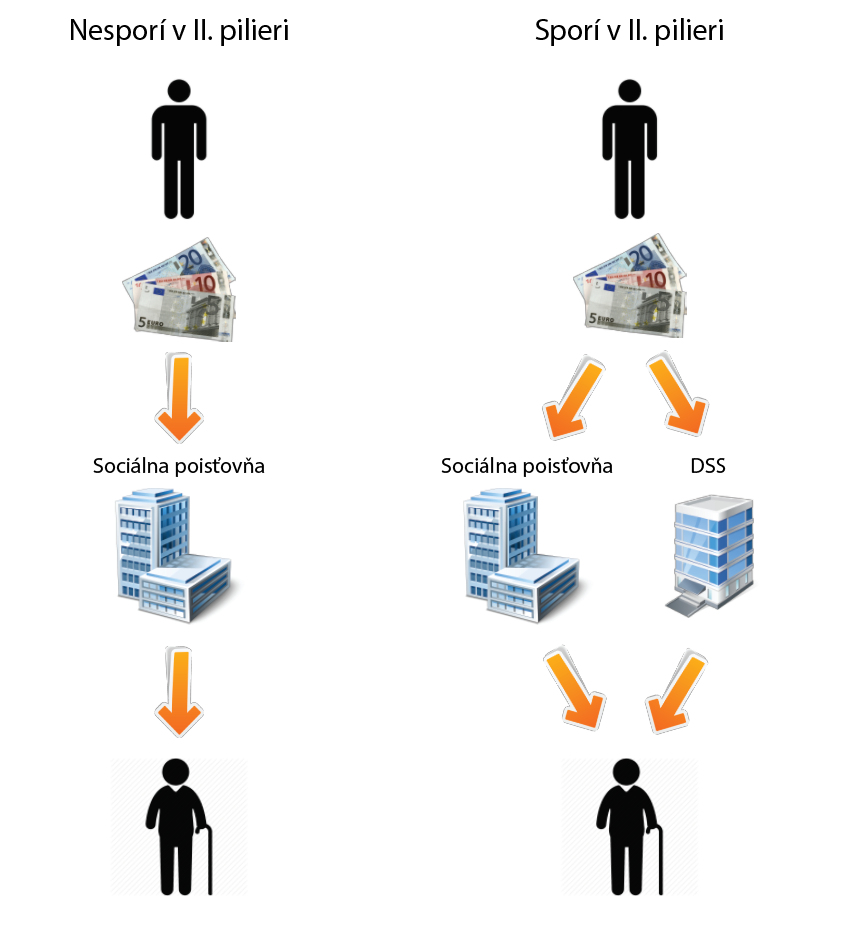

No a vstúpením alebo nevstúpením do 2. piliera rozhodujete o tom, kde sa časť vášho starobného poistenia bude mesiac čo mesiac zasielať:

- Nie ste v druhom pilieri: Príspevky na starobné poistenie sa zasielajú výlučne do Sociálnej poisťovne.

- Ste v druhom pilieri: Príspevky na starobné poistenie končia z väčšej časti v Sociálnej poisťovni a z menšej časti v Dôchodkovej správcovskej spoločnosti na vašom osobnom dôchodkovom účte. (Pomer je zhruba 3:1 v prospech SP.)

Princíp druhého dôchodkového piliera na Slovensku

Spoločnosti poskytujúce druhý pilier

Na Slovensku je v súčasnosti 6 dôchodkových správcovských spoločností ponúkajúcich druhý pilier:

- AEGON, d.s.s., a.s.

- Allianz – Slovenská dôchodková správcovská spoločnosť, a.s.

- AXA d.s.s., a.s.

- Dôchodková správcovská spoločnosť Poštovej banky d.s.s., a.s.

- NN dôchodková správcovská spoločnosť, a.s.

- VÚB Generali dôchodková správcovská spoločnosť, a.s.

Každá zo spoločností ponúka 2 druhy fondov:

- Dlhopisový fond – garantovaný

- Akciový fond

No a niektoré z DSS majú ponuku rozšírenú ešte aj o indexový a zmiešaný fond.

Ako funguje Sociálna poisťovňa a ako DSS?

Sociálna poisťovňa

Sociálna poisťovňa zhromažďuje sociálne poistné od pracujúcich, ktoré prerozdeľuje poberateľom dôchodkov. Ak ktorýkoľvek z poberateľov dôchodkov zomrie, tak zaniká aj nárok na dôchodok.

A je úplne jedno, či zomrel po prvom dôchodku alebo dôchodok poberal 20 a viac rokov. So smrťou končí aj akýkoľvek nárok na starobný dôchodok.

Výška dôchodkov vyplácaných Sociálnou poisťovňou závisí od zákonov, ktoré prijíma parlament – ten prostredníctvom legislatívy určuje kľúč k výpočtu valorizácie.

Dôchodková správcovská spoločnosť

Druhý pilier funguje na odlišnom princípe ako Sociálna poisťovňa. Ak zomrie účastník druhého piliera pred dovŕšením dôchodkového veku – majetok na jeho osobnom dôchodkovom účte zdedí osoba (osoby) uvedené na účastníckej zmluve alebo jeho blížni.

(V istom prípade je možné zdediť časť majetku z osobného dôchodkového účtu po sporiteľovi po jeho smrti, ak k nej došlo do 7 rokov od dovŕšenia dôchodkového veku.)

Uhradené poistné, ktoré spravuje DSS nie je kolektívnym majetkom všetkých zúčastnených v systéme ale je výlučne osobným majetkom účastníka v druhom pilieri.

V druhom pilieri sa plne uplatňuje princíp zásluhovosti a teda, kto si počas aktívneho života do druhého piliera nasporí viac, tomu z druhého piliera bude plynúť vyšší dôchodok.

Príspevky účastníkov v druhom pilieri sa umiestňujú na kapitálových trhoch a zhodnocujú sa. Majetok sa investuje v investičných fondoch.

Pri správnom výbere investičných fondov je v dlhodobom horizonte možné majetok v druhom pilieri výrazne zhodnotiť. Priemerný výnos nad 5% ročne je aj vzhľadom na historickú výkonnosť trhu skôr realistickým predpokladom.

- prečítajte si: Mladí ľudia už myslia na dôchodok čoraz viac

Aké výhody má druhý dôchodkový pilier?

Dnes na dôchodok jedného dôchodcu štatisticky pripadá 2,6 pracujúcich. Slovensko sa však borí s nízkou mierou pôrodnosti a zároveň populácia starne a ľudia sa dožívajú vyššieho veku.

Aj preto je prognóza do roku 2050 taká, že na dôchodok jedného dôchodcu bude pripadať len 0,9 pracujúcich. A to už asi bude seriózny problém pre dôchodkový systém, ktorý uplatňuje Sociálna poisťovňa!

- (+) Zásluhovosť: Druhý pilier je plne zásluhový – čo si doň počas aktívneho života odvediem, to ma v starobe „podrží“. Naopak v Sociálnej poisťovni sa musí človek spoliehať len na zákonom určenú valorizáciu dôchodkov ale aj na priaznivý demografický vývoj populácie.

- (+) Zhodnotenie: Je však potrebný správny výber fondov a ideálne je ak sa sleduje a včasne reaguje aj na vývoj na finančných trhoch.

- (+) Možnosť dobrovoľných príspevkov – nad rámec zákonných odvodov. Pozor, nie je možné ich vybrať pred dovŕšením dôchodkového veku.

- (+) Flexibilita: Možnosť kedykoľvek vstúpiť do veku účastníka 35 rokov. A v čase, keď vláda druhý pilier otvorí, je možnosť ako vstúpiť tak aj vystúpiť – podľa individuálneho rozhodnutia.

- (+) Zdroje dôchodku v starobe: Ak ste zúčastnený v druhom pilieri po dovŕšení dôchodkového veku budete mať dva zdroje príjmu – od Sociálnej poisťovne a aj od DSS

- (+) Nízke náklady: Poplatkovo je to veľmi lacná forma prípravy na starobu – v porovnaní s inými, porovnateľnými formami investovania (napríklad 3. pilier).

- (+) Oslobodenie od dane: Majetok investorov v druhom pilieri nepodlieha zdaneniu

- (+) Informovanosť o stave účtu: Účastník v druhom pilieri ma vždy prehľad o stave jeho úspor – o ich výške a zhodnotení.

- (+) Druhý pilier ponúka široký výber a možnosť zmeniť DSS alebo fond. (Zmena DSS je po 1 roku bezplatná).

- (+) Dedičnosť: V prípade úmrtia účastníka na starobnom dôchodkovom sporení sú prostriedky nazhromaždené v ňom predmetom dedičského konania alebo sú odkázané osobe (osobám) uvedenej na účastníckej zmluve.

Aké nevýhody má druhý dôchodkový pilier?

- (-) Zhodnotenie: Ak sa o majetok v druhom pilieri nestaráte, môžete sa pripravovať o možné výnosy. Zaujímavosťou je, že až cca 80% majetku súčasných účastníkov v druhom pilieri je sústredených v dlhopisových – garantovaných fondoch, ktoré majú žiaľ najpesimistickejšie predpoklady na zhodnotenie v dlhom období. Pozor na to!

- (-) Druhý pilier sa veľmi často legislatívne upravuje a novelizuje a pre investorov, ktorí sa rozhodnú v ňom sporiť na dôchodok je práve neistota podmienok veľkým negatívom.

Jednou zo zmien napríklad bolo automatické presúvanie sporiteľov do dlhopisových fondov. (Tých, ktorí nereagovali na listovú výzvu o potvrdenie zotrvania v inom ako garantovanom fonde.) Tiež sa v minulosti menila výška príspevkov do DSS.

- Autor: Marcel Onufer, 25. februára 2018

- Zdroj: https://financievpohode.sk/

![]() Na webstránke financievpohode.sk pravidelne uverejňujeme články, ktoré pomáhajú bežným ľuďom zorientovať sa v oblasti osobných financií. Nájdete tam tipy, rady, novinky, prepočty finančných produktov, ale aj odhalenia špekulatívnych investícií. Sme tím finančných sprostredkovateľov a pre ľudí tiež zabezpečujeme KOMPLEXNÉ FINANČNÉ SLUŽBY

Na webstránke financievpohode.sk pravidelne uverejňujeme články, ktoré pomáhajú bežným ľuďom zorientovať sa v oblasti osobných financií. Nájdete tam tipy, rady, novinky, prepočty finančných produktov, ale aj odhalenia špekulatívnych investícií. Sme tím finančných sprostredkovateľov a pre ľudí tiež zabezpečujeme KOMPLEXNÉ FINANČNÉ SLUŽBY