- zdroj: ako-investovat.sk

Starnutie populácie je celoeurópskym problémom. Ani Slovensko – srdce Európy tento problém neobchádza a demografické prognózy len nasvedčujú, že dôchodkový systém bude musieť prejsť procesom reforiem.

Jednou z už zavedených reforiem dôchodkového systému na Slovensku realizovaného v roku 2005 bolo zavedenie druhého dôchodkového piliera.

Fondy

Sporenie v druhom dôchodkovom pilieri je dobrovoľné a každý sporiteľ má možnosť zvoliť si svoju investičnú stratégiu v jednej zo šiestich dôchodcovských správcovských spoločností (DSS).

Sporitelia si môžu zvoliť jeden garantovaný (dlhopisový) a jeden negarantovaný fond (zmiešaný, akciový, alebo indexový) v rôznom pomere.

- Garantované fondy sú zastúpené dlhopisovými fondmi, kde dôchodková správcovská spoločnosť garantuje nominálne zhodnotenie v horizonte 10 rokov. Ak toto zhodnotenie manažéri fondu nedosiahnu, tak spoločnosť musí doplácať z vlastného. Na prvý pohľad sa táto voľba zdá ako rozumná. Opak je však pravdou. Tým, že DSS v prípade straty musí doplácať z „vlastného vrecka“ pre sporiteľov znamená len jedno – nižšie zisky. Portfólio manažéri, musia peniaze v dlhopisových fondoch investovať opatrne, s nízkou mierou rizika – bohužiaľ na úkor vášho zisku. Garantované fondy sú preto dobrou voľbou až vo fázach, keď sa blížite k dôchodkovému veku, aby vás neprekvapil náhly pokles dôchodkového účtu.

- Negarantované fondy znamenajú voľnejšie ruky pre správcov fondov. Tí si môžu dovoliť nakupovať aj riskantnejšie finančné nástroje z radov akcií alebo môžu kopírovať výkonnosť trhových indexov. Nesprávna voľba manažéra fondu, globálna kríza, prepad trhov môže znamenať krátkodobý pokles ceny účtu no z dlhodobého hľadiska tieto fondy dosahujú spravidla vyššie zhodnotenie ako akékoľvek garantované riešenie. A čo je dôležité, toto zhodnotenie prekonáva infláciu.

Inflácia

Inflácia je „kosa na kameň“ našich úspor. Infláciu môžeme laicky vysvetliť ako zdražovanie produktov a služieb. Takže aj keď sa časom náš objem peňazí nezmení, problém je v tom, že si zaň už po rokoch kúpime menej. Preto je dôležité sporiť si v takých riešeniach, ktoré majú zhodnotenie vyššie ako inflácia.

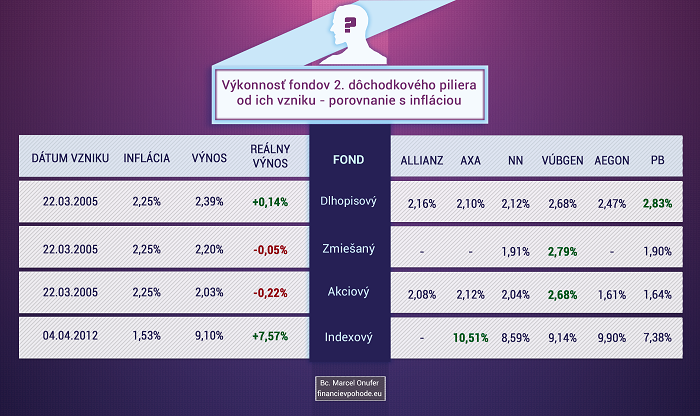

Infografika

To, aký výnos dosahujú jednotlivé fondy druhého dôchodkového piliera na Slovensku a či sa prostriedky sporiteľov v ňom reálne zhodnotili som spracoval v infografike, nech sa páči:

Vysvetlenie infografiky:

- Stĺpec „INFLÁCIA“ znázorňuje priemernú ročnú infláciu od roku vzniku konkrétneho fondu až po súčasnosť. Údaje vychádzajú zo sledovaní ŠÚSR metódou HICP

- Stĺpec „VÝNOS“ znázorňuje priemerný ročný výnos všetkých dôchodkových fondov vo svojej kategórii od ich vzniku už po odrátaní poplatkov za správu fondu.

- Stĺpec „REÁLNY VÝNOS“ znázorňuje priemerný ročný výnos po odpočítaní inflácie (reálny výnos = výnos – inflácia)

Záver

Šesť DSS pôsobiacich na Slovensku ponúkajú širokú škálu až 20 fondov, ktoré sa medzi sebou líšia rizikom aj výnosom. Pri porovnaní výkonnosti jednotlivých skupín fondov od ich vzniku majú indexové fondy najvyššie zhodnotenie. Naopak dlhopisové, zmiešané a akciové fondy od roku 2005 vykazujú zhodnotenie iba zhruba na úrovni inflácie.

V súčasnosti je druhý pilier uzatvorený a nie je možnosť doň vstupovať alebo z neho vystupovať.

Avšak ľudia vo veku do 35 rokov majú možnosť vstupu do druhého piliera stále otvorenú.

Odporúčanie

Ak si sporíte v druhom dôchodkovom pilieri, je nesmierne dôležité, mať nastavenú správnu investičnú stratégiu a pre mladých ľudí, ktorým ostáva do dôchodku viac ako 10 rokov je vhodné zvoliť portfólio s vysokým pomerom indexového alebo akciového fondu.

Zároveň je dôležité poznamenať, že demografické predpovede upozorňujú, že dôchodok z prvého a druhého dôchodkového piliera pre súčasné mladé generácie v starobe pravdepodobne nevystačí ani na základné financovanie potrieb a preto je dôležité si na starobu dosporiť aj iným spôsobom.

“Radím tak, ako by som chcel mať poradené, ak by som bol klientom ja…”

– Marcel Onufer –

Moja webstránka: financievpohode.sk

E-mail: onufer@financievpohode.eu