Najväčšou debatou na dnešných finančných trhoch je téma aktívne verzus pasívne investovanie.

Pre priaznivcov fondov je po masívnom príleve prostriedkov do nich dnes ťažké priznať si, že aktívne riadenie investícií začne opäť naberať na váhe. Uvediem preto niekoľko dôvodov, pre ktoré si myslím, že k tomu onedlho dôjde.

Príliš nízke výnosy

Pasívne investovanie je trend, ktorý sa objavil v prostredí efektívnych trhov, stále vysokých poplatkov za správu portfólií a rýchleho rozvoja technológií.

Aktívne investovanie v porovnaní s ním ešte stále dosahuje prinízku pridanú hodnotu, ktorá by mohla odôvodniť poplatky za správu. Finančné trhy si preto našli novú rovnováhu. Odhaduje sa, že dnes je zhruba polovica finančných investícií v pasívnych fondoch (viď obrázok).

No stále častejšie sa objavujú názory avizujúce návrat aktívnych portfólií. Dôvodom má byť neefektívnosť pasívnych fondov. Tie pri plošnom pokrytí trhu totiž nedokážu ťažiť z vysokého nárastu jednotlivých akcií.

Nie je to však otázkou dní. Poplatky, ktoré si manažéri pýtajú za správu portfólií, sú totiž ešte stále privysoké, takže aj mierna neefektívnosť pasívnych fondov sa stále javí byť lepšou voľbou.

Pripomeňme si, že náklady na ETF sa pohybujú v priemerne na úrovni 20 bázických bodov a manažérske poplatky za aktívnu správu predstavujú rádovo sto až 200 bodov, v závislosti na regióne a triede aktív. ETF tak sú tak stále lacnejšie.

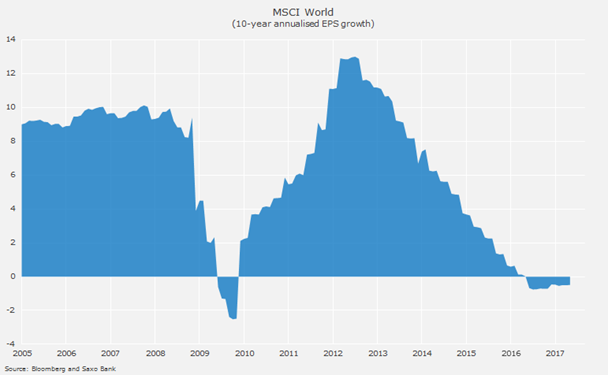

Náš analytický tím však študoval priemerný výnos aktív naprieč trhmi. Jeho prekvapivým záverom je nízky ročný výnos za posledných 15 rokov. Skúmal rizikovo vážené portfólio zložené z long pozícií, bez zohľadnenia pákového efektu.

Ročný výnos predstavoval zhruba štyri percentá. Predpokladajme, že investori využili zhruba trojnásobnú páku, takže reálny konečný výnos sa mohol zvýšiť na rádovo desať percent.

No táto analýza sa opiera len o minulé roky, ktoré boli na akciových trhoch mimoriadne žičlivé. Čo bude v budúcnosti?

Oplatí sa staviť na vyššie riziko?

Tu je niekoľko faktov o globálnych aktívach:

- Vládne dlhopisy prinášajú pri držaní do ich maturity (YTM) výnos zhruba jedno percento.

- Korporátne dlhopisy s investičným ratingom pri držaní YTM zarábajú v priemere 2,5 percenta.

- Globálne vysoko-výnosné dlhopisy prinášajú 4,3 percenta.

- Dlhopisy rozvojových krajín (v dolároch) sú z toho pohľadu najvýnosnejšie – 6 percent.

- Vládne dlhopisy naviazané na infláciu zarábajú 1,5 percenta.

- A globálne akcie poskytujú priemerne na dividendách 2,4 percenta a na zhodnotení vďaka rastu trhovej hodnoty ďalšie štyri percentá. Tu má však priemer veľmi nízku vypovedaciu hodnotu, keďže kurzy akcií veľmi kolíšu, takže dovedna môžeme pri akciách ročne rátať s piatimi percentami.

Ak investor použije niektorú z metód optimalizácie alokácie aktív, môže sa pri celom portfóliu, zloženého z menej a viac výnosných titulov, dopracovať k ročnému výnosu štyri percentá. Znamená to, že jeho majetok sa môže bez započítania inflácie zdvojnásobiť až za 18 rokov. Niekomu sa to môže zdať pridlho.

Nedávna štúdia spoločnosti Legg Mason ukázala, že investori očakávajú ročne priemerne 8,6 percenta. Teda úplne mimo reality. Dôvodom je najmä príliš optimistická povaha človeka. Štvorpercentný výnos mu jednoducho nestačí.

Trvá príliš dlho, než človek dosiahne pre neho zaujímavý zárobok. Vezmime si navyše Generáciu Z vyrastajúcu na sociálnych sieťach. Tá nikdy nebude mať dostatočnú trpezlivosť, aby čakala na „zbohatnutie“ pri len štvorpercentnom výnose.

Čo sa stane? Keď očakávaný výnos nebude dlhodobo korešpondovať so skutočnosťou, a v nasledujúcich rokoch k tomu určite príde, množstvo investorov sa začne opäť zaujímať o aktívnu správu portfólií.

- Prečítajte si: Dostal som investičný tip – mám investovať?

Bude to v honbe za vyšším výnosom znamenať podstupovanie vyššieho rizika. Robotizované poradenstvo založené na ETF prestane byť sexy.

Naopak, keď sa výnos EFT kvôli vyššej inflácii priblížia k nule, začnú byť tieto fondy nudné. Investori budú chcieť viac a budú ochotní vstupovať do nových oblastí a teda aj do aktívnej správy aktív.

AK SA TI ČLÁNOK PÁČIL, ZDIEĽAJ HO S PRIATEĽMI ?

- Zdroj: Saxo Bank

- Autor: Peter Garnry, hlavný akciový stratég Saxo Bank

- Zdroj titulného obrázka: pixabay.com