Po dobrých výsledkoch globálnych akciových trhov v druhom štvrťroku čakáme v treťom štvrťroku určité náznaky spomalenia. Súvisieť to bude predovšetkým s poklesom globálnych úverových stimulov, k čomu už došlo v Číne a v USA.

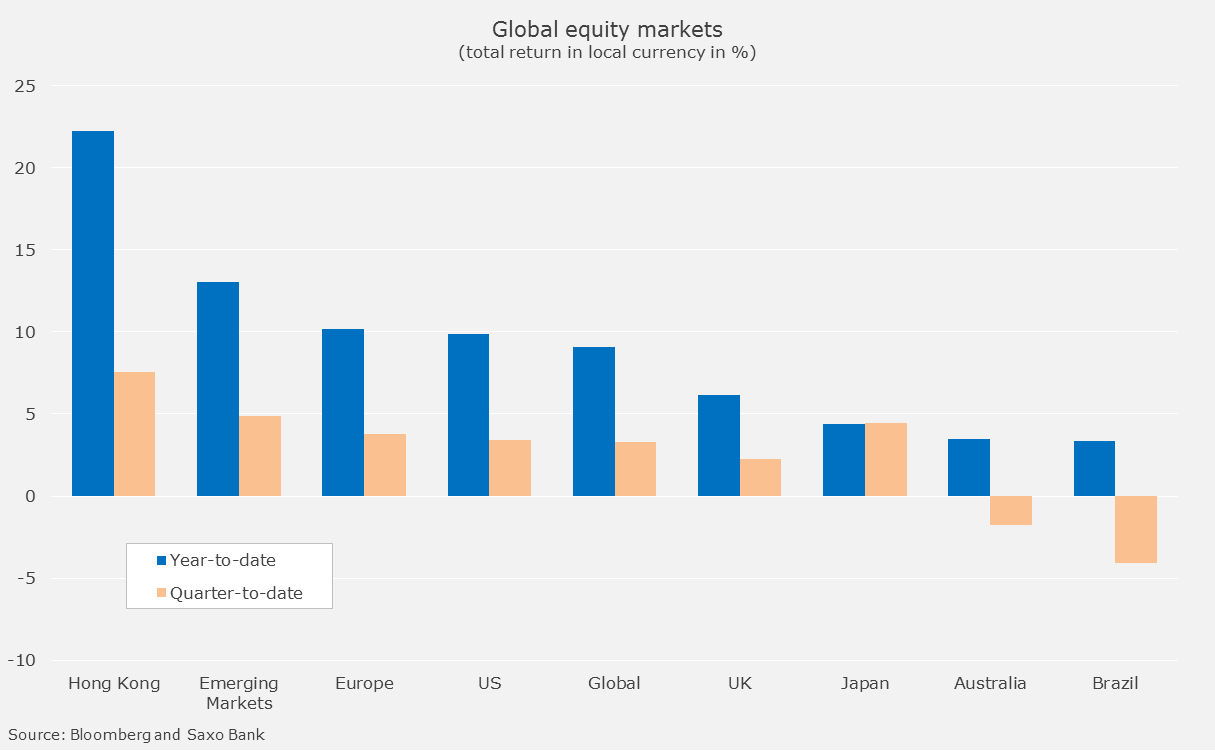

Druhý kvartál 2017 bol pre globálne akcie ďalším dobrým štvrťrokom. Najúspešnejší bol akciový trh v Číne a na rozvíjajúcich sa trhoch. Na pomyselnom treťom mieste sa umiestnili európske akcie, ktoré poháňal prílev kapitálu.

Investori začali Európe opäť dôverovať. Dôvodom bolo to, že trhovo prijateľný centrista Emmanuel Macron vyhral francúzske prezidentské voľby a jeho strane sa v júni podarilo zvíťaziť aj v parlamentných voľbách.

E. Macron tak dostal najsilnejší možný mandát na reformu francúzskej spoločnosti, aký kedy mal francúzsky prezident od druhej svetovej vojny.

Na býčom akciovom trhu v druhom kvartáli strácali len austrálske a brazílske akcie, hoci nie moc. Mohlo by to byť varovaním pred očakávaným spomalením Číny, ktoré bude spôsobené slabšími úverovými stimulmi.

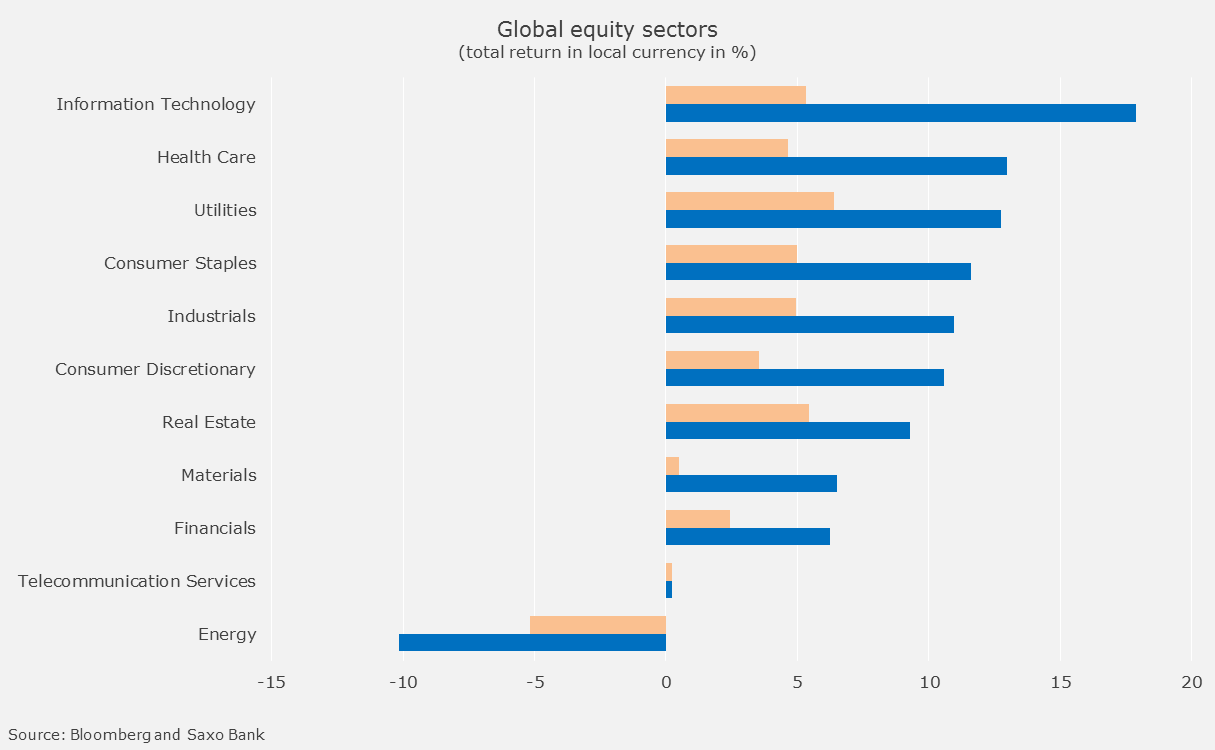

V rámci sektorov zaznamenali najväčšie prekvapenie služby a nehnuteľnosti, ktoré poháňali nižšie úroky. Pomalšia trajektória rastu úrokových sadzieb je zjavne pozitívna pre odvetvia, ktoré využívajú najväčší dlh.

Jediným odvetvím s negatívnym výnosom bol opäť energetický sektor. Saxo Bank predpovedá jeho záporný výnos už tretí kvartál v rade a náš výhľad zostáva negatívny aj pre tretí štvrťrok tohto roka. Ocenenie energetických zásob totiž ešte stále odráža príliš vysoké očakávania rastu cien ropy.

Technologický sektor dosiahol medziročný výnos až o 18 percent a každý preto teraz hovorí o narastajúcej bubline. Jún nám pripomenul aj už takmer zabudnutú volatilitu, keď index Nasdaq 100 náhle počas dvoch sessions klesol až o štyri percentá.

Tento sektor však rýchlo pritiahol nové ponuky, takže zostáva v súčasnom makroekonomickom prostredí jedným z mála rastúcich sektorov. Valuácia technologických akcií sa však znižuje a preto si myslím, že ďalší rast už nebude pokračovať.

Ak je naše očakávanie spomalenia technologického sektora v treťom štvrťroku správne, potom zdravotná starostlivosť, spotrebné tovary a verejné služby budú pravdepodobne v nasledujúcom kvartáli tými najlepšími odvetviami.

Úverové stimuly poukazujú na nižší rast

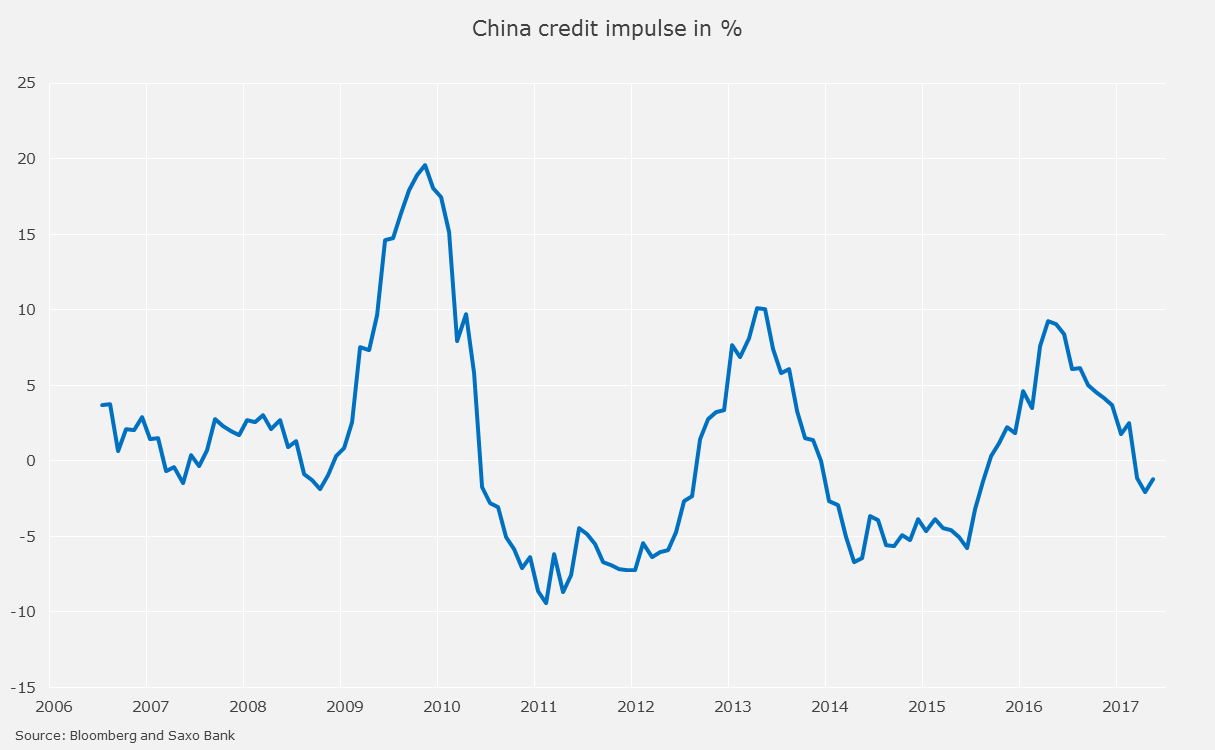

Spomalenie, o ktorom hovoríme, sa točí okolo úverov, ktoré sú pre moderné hospodárstvo kľúčové. Neustále sa objavujú nové dôkazy o tom, že úverové stimuly alebo zmena čistých nových úverov v ekonomike na 12-mesačnej báze, predchádzajú reálnu zmenu v ekonomickom raste o jeden až dva kvartály.

Ak chceme vedieť, prečo sú úvery dôležité, pozrime sa na Čínu. Pred finančnou krízou boli čisté nové úvery v pomere k HDP na úrovni 19 percent. Priemer po finančnej kríze je však na úrovni až 29 percent.

Vidíme, že celosvetové úverové stimuly boli, počnúc Čínou v marci, v druhom štvrťroku negatívne. V dôsledku toho zaznamenal druhý kvartál zmiešaný makroekonomický obraz a nedávna inflácia bola sklamaním.

Znovu si musíme uvedomiť akú úlohu hrá v globálnej ekonomike Čína. V najbližších troch rokoch by sa mala podieľať na približne 35 percentách rastu svetového HDP. Spomalenie Číny tak bude mať za následok podhodnotenie akcií rozvíjajúcich sa trhov a pod tlakom bude aj odvetvie výroby.

Úverové stimuly sú negatívne aj v USA. Spomalenie v treťom štvrťroku tam preto nebude veľkým prekvapením. Americká ekonomika by mala v nasledujúcich troch rokoch prispieť k rastu svetového HDP 18 percentami. Tretím najväčším prispievateľom k rastu globálneho HDP by sa mala do roku 2020 stať India. Aj tá však zaznamenáva negatívny rast úverov.

Jediným veľkým regiónom s pozitívnymi úverovými stimulmi zostáva Európa. Preto pri európskych akciách nechávame náš výhľad pozitívny. Očakávame, že príliv kapitálu tu bude pokračovať.

Funguje japonská Abenomika?

Zdá sa, že slnko nakoniec predsa stúpa nad Japonskom. HDP Japonska sa momentálne nachádza vyššie ako v roku 1997, kedy rast tam ekonomiky zaznamenal svoj vrchol. Aktuálne rastie o 2,1 percenta, čo výrazne presahuje náklady na financovanie krajiny, a to je kľúčovým ukazovateľom dlhodobej udržateľnosti.

Japonsky rast HDP zaznamenal podobné čísla naposledy v rokoch 1993-98. Nezamestnanosť predstavovala v apríli len 2,8 percenta, čo je najnižšia miera od roku 1994.

- Prečítajte si: Vráti sa aktívne investovanie opäť do módy?

Blíži sa tak historickým úrovniam, pri ktorých v minulosti začala rásť aj inflácia. Ak k tomu naozaj dôjde, bude to jednou z najväčších udalostí budúceho roku. Mimochodom japonské akcie sú oproti americký ohodnotené so zhruba 20 percentným diskontom.

V dôsledku zlepšenia makroekonomických údajov a tohto ocenenia akcií preto hodnotíme japonské akcie ako veľmi perspektívne.

AK SA TI ČLÁNOK PÁČIL, ZDIEĽAJ HO S PRIATEĽMI ?

- Zdroj: Saxo Bank

- Autor: Peter Garnry, hlavný akciový stratég Saxo Bank

- Zdroj titulného obrázka: pixabay.com